- SAP Community

- Groups

- Interest Groups

- Sustainability

- Blogs

- SAP Sustainability for Financial Services – Regula...

Sustainability Blogs

Delve into SAP sustainability blogs. Gain insights into tech-driven sustainable practices and contribute to a greener future for businesses and the planet.

Turn on suggestions

Auto-suggest helps you quickly narrow down your search results by suggesting possible matches as you type.

Showing results for

Associate

Options

- Subscribe to RSS Feed

- Mark as New

- Mark as Read

- Bookmark

- Subscribe

- Printer Friendly Page

- Report Inappropriate Content

12-20-2023

10:01 AM

Zu Beginn möchte ich mich zunächst vorstellen. Mein Name ist Denise Iwersen und ich bin Customer Advisor im Bereich Financial Services bei SAP Deutschland. In meinem letzten Blogpost habe ich den Fokus auf die EU-Taxonomie, ihre Bedeutung für die Finanzindustrie, sowie auf das SAP-Portfolio gelegt, mit welcher die EU-Taxonomie umgesetzt werden kann.

Dieser Blogpost soll Teil einer Reihe von Blogposts werden, die das Thema Sustainability in der Finanzindustrie vertiefen. In diesem Blogpost werden zunächst die regulatorischen Anforderungen für die Finanzindustrie genauer beleuchtet und erklärt. Die geplanten nachfolgenden Blogposts sollen einen Einblick in das SAP Sustainability Portfolio geben und erläutern, wie SAP ihren Kunden in der Finanzbranche mit seinen Produkten helfen kann.

Wie im vergangenen Blogpost beschrieben, ist das Thema Nachhaltigkeit nicht lediglich ein Trend, sondern ist bereits oftmals Teil der Unternehmenskultur. So müssen Unternehmen gemäß der EU-Taxonomie bereits seit dem 1. Januar 2022 erste Nachhaltigkeitskennzahlen veröffentlichen.[1] Insbesondere Banken und Versicherer stehen vor großen Herausforderungen bei der Umsetzung der regulatorischen Anforderungen. Zum einen müssen Finanzdienstleister die Anforderungen der EU-Taxonomie umsetzen. Dazu gehören unter anderem die Berechnung der Kennzahlen ‚Green Asset Ratio (GAR)‘ und ‚Banking Book Taxonomy Ratio (BTAR)‘. Erstere Kennzahl muss ab dem 1. Januar 2024 für das Jahr 2023 offengelegt werden (siehe vorheriger Blogpost).

Zusätzlich zur EU-Taxonomie, ist die ‚Corporate Sustainability Reporting Directive‘ (CSRD) von großer Bedeutung im Kontext ESG Reporting in der EU. Die CSRD ist eine Standardsetzung der ‚European Financial Reporting Advisory Group’ (EFRAG) und definiert im Rahmen der EU-Taxonomie Prinzipien für Unternehmen, zur Offenlegung von Informationen zur Nachhaltigkeit im Anhang des Jahresabschlusses. Sie ersetzt die sogenannte ‚Non-Financial Reporting Directive‘ (NFDR), wodurch sich der Anwenderkreis zusätzlich erheblich vergrößern wird. Laut Schätzungen steigt die Anzahl der berichtspflichtigen Unternehmen damit EU-weit von 11.600 auf 49.000.[2] Die CSRD ist im Januar 2023 offiziell in Kraft getreten und ist ab dem 1. Januar 2024 für große Unternehmen mit mehr als 500 Mitarbeitenden umzusetzen. Weitere Unternehmen werden in den Folgejahren berichtspflichtig. Zwar ist die Richtlinie noch nicht in deutsches Recht überführt, jedoch haben die Mitgliedsstaaten der EU nach Erscheinen der CSRD 18 Monate Zeit, diese in nationales Recht zu überführen. In der CSRD wird sich zum einem auf die EU-Taxonomie bezogen, indem sie die Anforderungen zur Berichterstattung gemäß Artikel 8 der EU-Taxonomie fordert.[3] Zum anderen wird in der CSRD auf das 'Greenhouse Gas Protocol (GHG)' und dessen Konzept der Scopes Bezug genommen. Diesbezüglich wird in Artikel 47 der CSRD gefordert, dass in der Nachhaltigkeitsberichterstattung Informationen, die ein Unternehmen in Bezug auf Scope 3 Emissionen betreffen, berücksichtigt werden müssen. Auch in diesem Artikel wird deutlich, dass die CSRD zwar die Offenlegungsanforderungen beschreibt, jedoch keine Anforderungen bezüglich der offenzulegenden Informationen gemacht werden. Bezugnehmend auf Artikel 29b der CSRD muss die Europäische Kommission daher weitere Standards zur Nachhaltigkeitsberichterstattung festlegen.[4] Am 22. November 2022 wurde deshalb der erste Draft der ‚European Sustainability Reporting Standards‘ (ESRS) von der EFRAG, als technischer Berater der Kommission, veröffentlicht.[5] Die ESRS sollen insbesondere die internationalen Regularien berücksichtigen und widerspiegeln. Die Zusammenhänge der ESRS mit der EU-Taxonomie, sowie der SFDR und weiteren Regularien werden in der ‚Explanatory Note‘[6] beschrieben. Gemäß der CSRD muss auch die ESRS zum 1. Januar 2024 umgesetzt werden. Erste Berichte gemäß CSRD sollen ab 2025 veröffentlicht werden.[7]

Die ESRS ist Sektor-agnostisch und besteht aus 12 sogenannten ‚Exposure Drafts (ED)‘, welche sich wiederum in zwei bereichsübergreifende EDs (ESRS1 + ESRS2), sowie zehn themenspezifische EDs aufteilen. Insgesamt beinhalten die ESRS 82 Offenlegungsanforderungen (‚Disclosure Requirements (DR)‘), aufgeteilt auf die zwölf verschiedenen EDs.

Abbildung 1: Überblick DRs per ED [8]

Alle Unternehmen, die unter den Anwendungsbereich der ESRS fallen, müssen die Anforderungen der beiden Sektor-agnostischen EDs ESRS 1 und ESRS 2 einhalten und umsetzen.[9] Um zu analysieren, welche Anforderungen der themenspezifischen EDs aus den ESRS E1-5, S1-4 und G1 umzusetzen sind, sind Unternehmen aufgefordert eine sogenannte ‚Wesentlichkeitsanalyse‘ (‚Materiality Assessment‘) durchzuführen. Die Wesentlichkeitsanalyse ist für alle themenspezifische ESRS durchzuführen. Sobald ein Sachverhalt gemäß der ESRS 1, Sektion 3.4 und 3.5 als wesentlich definiert wurde, muss dieser gemäß den Offenlegungsanforderungen des jeweiligen Standards offengelegt werden. Das Ergebnis dieser Analyse bestimmt, welche Offenlegungsanforderungen in einem Bericht darzustellen sind.

So wie von der CSRD gefordert, folgen die ESRS dabei dem Prinzip der ‚doppelten Wesentlichkeit‘ (‚Double Materiality‘). Das bedeutet, dass Unternehmen, unabhängig der Industrie, Sustainability Reporting aus zwei Perspektiven durchführen müssen:

Zwar sollen zukünftig alle Offenlegungsanforderungen gemäß der jeweiligen Wesentlichkeitsanalyse in den Jahresbericht integriert werden, dennoch bieten die ESRS eine Übergangsregelung zur Umsetzung der Anforderungen an. Im Anhang D der ESRS 1 werden dafür die Anforderungen aufgelistet (DRs), die zunächst entweder weggelassen werden dürfen, oder zu einem späteren Zeitpunkt umgesetzt werden müssen.[12]

Im vorangegangenen Abschnitt wurden nun die aktuellen Anforderungen der CSRD und ESRS skizziert, Dabei wurde bislang keine Unterscheidung für verschiedene Industrien vorgenommen. Doch was bedeutet dies nun für Finanzinstitute, die sich in ihren Geschäftsmodellen deutlich von anderen Industrien unterscheiden?

Wie oben erwähnt bezieht sich die CSRD, und damit die ESRS, auf das Konzept des Greenhouse Gas Protocol (GHG), wobei Emissionen auch aufgeteilt in die Scope 1, 2 und 3 offengelegt werden müssen. Insbesondere die sogenannten Scope 3 Emissionen sind von zentraler Bedeutung für Banken und Versicherer, da der größte Teil der verursachten Emissionen nicht aus eigenen Quellen entsteht, sondern aus finanzierten oder versicherten Mitteln. Dies entspricht der Definition der Scope 3 Emissionen, welche alle indirekt verursachten Emissionen, von Quellen, die nicht im Besitz des Unternehmens sind und auch nicht durch das Unternehmen kontrolliert werden, beinhalten. Scope 3 Emissionen entsprechen demnach Emissionen, die in der Wertschöpfungskette des Unternehmens entstehen.[13] Es wird geschätzt, dass die Scope 3 Emissionen für Banken und Versicherer 700 Mal größer sind, als direkte Emissionen aus Scope 1 und Scope 2.[14]

Inwiefern die Emissionen, die in der Wertschöpfungskette entstehen, in die Wesentlichkeitsanalyse und folglich in die Berechnung und Offenlegung einzubeziehen sind, wird in der ‚DRAFT Implementation Guidance for Value Chain‘ (VCIG) der EFRAG erläutert. Für Banken und Versicherer bedeutet dies, dass die Emissionen aus getätigten Investments, sowie Emissionen aus vergebenen Krediten oder Versicherungen berechnet und offengelegt werden müssten. Um dies umzusetzen, werden jedoch Informationen der Darlehens- und Versicherungsnehmer benötigt, die teilweise nicht öffentlich zugänglich sind.

Für die Finanzindustrie stellt sich hier die Frage, wie Informationen der Geschäftspartner und Kunden in die Berechnung und Offenlegung der Nachhaltigkeitskennzahlen einzubeziehen sind.

Im VCIG gibt die EFRAG keine klare Antwort auf das ‚WIE‘. Es wird darauf hingewiesen, dass ‚Financial Assets‘, darunter Darlehen und Investments als ‚Business Relationship‘ interpretiert werden und somit unter den Anwendungsbereich der Wertschöpfungskette fallen.[15] Vergibt das Unternehmen beispielweise Darlehen an ein anderes Unternehmen, welches schlussendlich zur Umsetzung eines Projektes genutzt wird, welches wiederum zu Wasserverschmutzung führt, ist dieser Einfluss auch dem Darlehensgeber zuzuschreiben.[16] Obwohl festgelegt ist, dass die indirekten Scope 3 Emissionen von Finanzinstitutionen auch berechnet und offengelegt werden müssen, wurden bislang keine Standards zur Umsetzung dieser Anforderungen für Finanzinstitute von der EFRAG oder anderen europäischen Institutionen veröffentlicht.[17]

Aus diesem Grund beziehen sich die Draft ESRS bislang auf andere Initiativen. So sind Finanzinstitute gemäß ESRS dazu aufgefordert die Anforderungen des ‚Greenhouse Gas Accounting and Reporting Standard for Financial Industry‘ (von PCAF) zur Offenlegung der Scope 3 Emissionen zu verwenden.[18] Die ‚Partnership for Carbon Accounting Financials‘ (PCAF), die diesen Standard entwickelt hat, ist eine globale Partnerschaft verschiedener Finanzinstitutionen, die gemeinsam Ansätze zur Bewertung und Offenlegung von Treibhausgas-Emissionen (THG) im Zusammenhang mit Darlehen und Investments erarbeitet. [19] Grundsätzlich ist der Beitritt zur Partnerschaft freiwillig, eine Anwendung der PCAF-Standards ist mit Beitritt jedoch verpflichtend.[20]

Auf Basis des ‚GHG Corporate Accounting and Reporting Standard‘, sowie dem ‚Corporate Value Chain (Scope 3) Accounting and Reporting Standard‘ stellt der PCAF-Standard standardisierte Methoden zur Messung von ‚finanzierten‘ und ‚versicherten Emissionen‘ bereit. Dadurch sollen Finanzinstitutionen weiterhin in der Lage sein, neue Strategien und innovative Finanzprodukte zu entwickeln. Die PCAF-Standards bestehen aus den drei nachfolgenden Teilen:

Teil A 'Financed Emissions' umfasst die Berechnungsmethoden, um Emissionen im Zusammenhang mit verschiedenen Anlageklassen zu messen und offenzulegen.

Teil B 'Facilitated Emissions' stellt Berechnungsmethoden bereit, zur Ermittlung der Emissionen im Zusammenhang mit Kapitalmarkttransaktionen.

Teil C 'Insurance Associated Emissions' umfasst Berechnungsmethoden zur Ermittlung der Emissionen im Zusammenhang mit Versicherungen und Rückversicherungen.[21]

Für die Berechnung der Scope 3 Emissionen beziehen sich die ESRS jedoch nur auf ‚Financial Institutions‘. Eine Definition des Begriffes ‚Financial Institution‘, inklusive einer klaren Unterscheidung zwischen Banken und Versicherungen, ist jedoch nicht gegeben. Zusätzlich fordern die ESRS ein Screening der Scope 3 Emissionen basierend auf den 15 Scope 3 Kategorien des ‚GHG Protocol Corporate Standard‘ und dem ‚GHG Protocol Corporate Value Chain (Scope 3) Accounting and Reporting Standard‘.[22] Diese 15 Scope 3 Kategorien umfassen jedoch kein Versicherungsgeschäft. Daher ist davon auszugehen, dass die ESRS lediglich auf Teil A des PCAF-Standards verweisen (‚Financed Emissions‘) und Emissionen, die im Zusammenhang mit Versicherungen stehen (‚Insurance Associated Emissions‘ =IAE) nicht berücksichtigt werden. Daher gilt es zu klären, wie die IAE zu berechnen und offenzulegen sind. Verbände, darunter auch der Gesamtverband der Deutschen Versicherungswirtschaft, fordern Sektor-spezifische ESRS für Versicherungen, sowie mehr Vorlaufzeit für die Implementierung.[23] Aus gegebenem Grund liegt der Fokus des folgenden Abschnittes lediglich auf den ‚Financed Emissions‘.

Die Anwendung der PCAF-Standards dient in erster Linie zur Messung und Offenlegung der THG-Emissionen (THG), die durch Investitionen und Kredite verursacht werden. Die Messung dieser Emissionen bildet die Basis, um Risiken und Chancen im Zusammenhang mit der Entstehung von Treibhausgasen zu identifizieren und somit eine Decarbonisierung ermöglichen. Zudem dienen die Ergebnisse dieser Berechnungen im Folgenden als Grundlage zur Entwicklung von Strategien und Produkten, die eine Erreichung der Klimaziele ermöglichen sollen.

Abbildung 2: PCAF als Start zur Erreichung der Klimaziele[24]

Der PCAF-Standard für ‚Financed Emissions‘ (Teil A) umfasst Berechnungsmethoden für sieben verschiedene Anlagekategorien, wobei für jede Kategorie separate Anforderungen beschrieben werden:

Auch zur Bestimmung, welche Anlagekategorie für jedes Finanzprodukt anzuwenden ist, wird eine Methode von PCAF bereitgestellt. Die Bestimmung erfolgt in drei Schritten und folgt dabei dem ‚Follow-the-money-Prinzip‘:

Abbildung 3: Ableitung der anzuwendenden Anlageklasse und Berechnungsmethode [26]

Sobald die Anlagekategorie bestimmt wurde, kann die Berechnung der Emissionen erfolgen. Der PCAF-Standard folgt dabei dem ‚Attribution Principle‘. Gemäß dem ‚GHG Protocol Value Chain Accounting and Reporting Standard‘, sollen THG-Emissionen aus Darlehen und Investitionen auf das Finanzinstitut, basierend auf dem Anteil der Darlehen und Investments in den Darlehensnehmer oder Kapitalnehmer allokiert werden. Sprich, das Finanzinstitut ist verantwortlich für einen Anteil der Emissionen des Kapital-/Darlehensnehmers.

Die Berechnung der ‚Financed Emissions‘ erfolgt für alle Anlagekategorien gleichermaßen, basierend auf den jährlichen Emissionen des Kapital- oder Darlehensnehmers. Dazu wird zunächst ein sogenannter ‚Attribution Factor‘ berechnet. Dieser ergibt sich aus dem Anteil des Restbetrages eines Darlehens oder Investments (Zähler) am gesamten Firmenwert (EK+FK) des Unternehmens oder Projektes, welchem das Finanzinstitut Kapital zur Verfügung gestellt hat (Nenner). Dieser ‚Attribution Factor‘ ist folglich mit den Gesamtemissionen des Kapital-/Darlehensnehmers zu multiplizieren. Eine Unterscheidung des anzuwendenden Wertes im Nenner ergibt sich aus den anzuwendenden Methoden der Anlagekategorien. [27]

Die Berechnung der ‚Financed Emissions‘ erfordert, wie beschrieben, Informationen über die Emissionen des Kapitalnehmers. Diese Informationen werden entweder vom Kapitalnehmer zur Verfügung gestellt, oder können oftmals bereits aus einem Nachhaltigkeitsbricht des Kapitalnehmers entnommen werden. Die Qualität dieser Daten kann sich jedoch von Unternehmen zu Unternehmen hinsichtlich z.B. Aktualität und Korrektheit unterscheiden. Aus diesem Grund, stellt PCAF auch ein Scoringmodell zur Verfügung, um die Qualität der zugrunde gelegten Daten zu evaluieren.

Das Scoringmodell umfasst fünf Stufen, wobei Daten die mit ‚Score 1‘ klassifiziert wurden, potenziell die beste Datenqualität aufweisen. ‚Score 5‘ stellt dementsprechend die potenziell schlechteste Datenqualität dar. Das Datenqualitäts-Scoring unterscheidet sich für jede Anlageklasse. Grundsätzlich wird geraten, die bestmöglichen Daten zu verwenden, dennoch gibt PCAF vor, welche Art von Informationen in den einzelnen Scores für jede Anlageklasse zu verwenden sind.[28] Diese sind im Anhang des ‚Financed Emissions‘ Standards für jede Anlageklasse aufgelistet und erläutert. Das folgende Bild zeigt die Optionen am Beispiel der Projektfinanzierungen. Hier sind die Unterschiede in den anzuwendenden Informationen, sowie deren Genauigkeit in den einzelnen Scores, deutlich zu erkennen.

Abbildung 6: Data Quality Score für Projektfinanzierung[29]

Zusammenfassend lässt sich sagen, dass PCAF einen guten Ansatz zur Berechnung von finanzierten und versicherten Emissionen darstellt. Dennoch ermöglicht der Standard keine vollständige und genaue Darstellung der Scope 3 Emissionen von Finanzinstituten. Zum einen scheint es bislang keine klare Handlungsempfehlung für Versicherungsunternehmen zu geben, wodurch es den Unternehmen selbst obliegt, welche Berechnungsmethode für die Scope 3 Emissionen verwendet werden soll. Folglich würde die Vergleichbarkeit zwischen Versicherern in Bezug auf ihre Scope 3 Emissionen erschwert werden. Zum anderen erlaubt PCAF, wie beschrieben, auch die Nutzung unterschiedlicher Datenqualitäten. PCAF liefert zwar auch ein Scoring Modell zur Standardisierung der Datenqualitäten, dennoch bedeutet dies, dass Finanzinstitutionen auch unvollständige oder sogar nicht verifizierte Informationen über die Kunden nutzen dürfen, um die Emissionen aus Finanzierungs- und Investitionsaktivitäten zu berechnen. Zwar muss zusätzlich zur Kennzahl auch der Datenqualitätsscore offengelegt werden, dennoch führt eine heterogene Datenqualität zu einer erschwerten Vergleichbarkeit intern zwischen Teilen des Portfolios, sowie extern zwischen Unternehmen und Projekten.

Fakt ist, dass Finanzinstitute die Anforderungen der CSRD und damit die der ESRS teilweise ab Januar 2024 umsetzen müssen. Auch wenn für Versicherungen noch keine klaren Anforderungen für die Berechnung und Offenlegung der Scope 3 Emissionen veröffentlicht wurde, werden Finanzinstitutionen bereits aufgefordert den PCAF-Standard zur Berechnung der Scope 3 Emissionen aus Finanzierungs- und Investitionsaktivitäten zu nutzen. Diese stellen jedoch eine der größten Herausforderungen für Finanzinstitutionen dar. Insbesondere sind die Verfügbarkeit und Validierung der Nachhaltigkeitsinformationen der Kunden eine Herausforderung. Zudem müssen die Finanzinstitute technische Lösungen finden, um die gesammelten Informationen der Geschäftspartner und Kunden konsolidiert zu speichern und basierend darauf die durch die Regulatorik geforderten Kennzahlen zu berechnen und offenzulegen.

SAP kann mit seinem Nachhaltigkeitsportfolio Finanzinstituten helfen, diese Herausforderungen zu meistern. In einem folgenden Blogpost wird das aktuelle SAP-Portfolio für Nachhaltigkeit in der Finanzindustrie dargestellt und erläutert. Insbesondere die technische Umsetzung der regulatorischen Anforderungen der CSRD und ESRS werden dabei genauer betrachtet.

Quellen:

[1] EU Taxonomie Regulation (EU) 2020/852

[2] CSR - Corporate Sustainability Reporting Directive (CSRD)

[3] CSRD - RICHTLINIE (EU) 2022/2464 - (46)

[4] CSRD - RICHTLINIE (EU) 2022/2464 – Artikel 29(b)

[5] EFRAG, November 2022 - ESRS Cover Letter

[6] EFRAG, November 2022 – ESRS Explanatory Note

[7] EFRAG – First Set of Draft ESRS

[8] Vgl. ESRS, Appendix I Disclosure Requirement Index – Table 2 ‘Overview of DRAFT ESRS’

[9] ESRS 1 – November 2022, Chapter 3.2

[10] ESRS 1, November 2022, Chapter 3.4

[11] ESRS 1, November 2022, Chapter 3.5

[12] ESRS 1, November 2022, Chapter 10.4 & ESRS 1 – November 2022, Appendix D

[13] Corporate Value Chain (Scope 3) Accounting and Reporting Standard, Chapter 5

[14] S&P Global – Podcast ‘How financial institutions are tackling Scope 3 financed emissions’

[15] EFRAG – Implementation Guidance for Value Chain (VCIG), 23. August 2023, Abs. 56

[16] ESRS 1 – November 2022, AR 7(b)

[17] EFRAG – Implementation Guidance for Value Chain (VCIG), 23. August 2023, Abs. 58

[18] ESRS E1, November 2022, Appendix B, AR 44 (b)

[19] PCAF – About PCAF

[20] PCAF – How to Join PCAF

[21] PCAF - The Global GHG Accounting and Reporting Standard for the Financial Industry

[22] ESRS E1, November 2022, Appendix B, AR 44 (c)

[23] GDV – Comment on the first set of draft European Sustainability Reporting Standards

[24] PCAF – ‘Financed Emissions’ Standard

[25] PCAF - ‘Financed Emissions’ Standard – Chapter 5

[26] PCAF - ‘Financed Emissions’ Standard – Chapter 5, Figure 5-1.

[27] PCAF - ‘Financed Emissions’ Standard – Chapter 4 & Chapter 5

[28] PCAF - ‘Financed Emissions’ Standard – Chapter 4.2

[29] PCAF - ‘Financed Emissions’ Standard, Annex 10.1, Table 10.1-3

Dieser Blogpost soll Teil einer Reihe von Blogposts werden, die das Thema Sustainability in der Finanzindustrie vertiefen. In diesem Blogpost werden zunächst die regulatorischen Anforderungen für die Finanzindustrie genauer beleuchtet und erklärt. Die geplanten nachfolgenden Blogposts sollen einen Einblick in das SAP Sustainability Portfolio geben und erläutern, wie SAP ihren Kunden in der Finanzbranche mit seinen Produkten helfen kann.

Wie im vergangenen Blogpost beschrieben, ist das Thema Nachhaltigkeit nicht lediglich ein Trend, sondern ist bereits oftmals Teil der Unternehmenskultur. So müssen Unternehmen gemäß der EU-Taxonomie bereits seit dem 1. Januar 2022 erste Nachhaltigkeitskennzahlen veröffentlichen.[1] Insbesondere Banken und Versicherer stehen vor großen Herausforderungen bei der Umsetzung der regulatorischen Anforderungen. Zum einen müssen Finanzdienstleister die Anforderungen der EU-Taxonomie umsetzen. Dazu gehören unter anderem die Berechnung der Kennzahlen ‚Green Asset Ratio (GAR)‘ und ‚Banking Book Taxonomy Ratio (BTAR)‘. Erstere Kennzahl muss ab dem 1. Januar 2024 für das Jahr 2023 offengelegt werden (siehe vorheriger Blogpost).

Zusätzlich zur EU-Taxonomie, ist die ‚Corporate Sustainability Reporting Directive‘ (CSRD) von großer Bedeutung im Kontext ESG Reporting in der EU. Die CSRD ist eine Standardsetzung der ‚European Financial Reporting Advisory Group’ (EFRAG) und definiert im Rahmen der EU-Taxonomie Prinzipien für Unternehmen, zur Offenlegung von Informationen zur Nachhaltigkeit im Anhang des Jahresabschlusses. Sie ersetzt die sogenannte ‚Non-Financial Reporting Directive‘ (NFDR), wodurch sich der Anwenderkreis zusätzlich erheblich vergrößern wird. Laut Schätzungen steigt die Anzahl der berichtspflichtigen Unternehmen damit EU-weit von 11.600 auf 49.000.[2] Die CSRD ist im Januar 2023 offiziell in Kraft getreten und ist ab dem 1. Januar 2024 für große Unternehmen mit mehr als 500 Mitarbeitenden umzusetzen. Weitere Unternehmen werden in den Folgejahren berichtspflichtig. Zwar ist die Richtlinie noch nicht in deutsches Recht überführt, jedoch haben die Mitgliedsstaaten der EU nach Erscheinen der CSRD 18 Monate Zeit, diese in nationales Recht zu überführen. In der CSRD wird sich zum einem auf die EU-Taxonomie bezogen, indem sie die Anforderungen zur Berichterstattung gemäß Artikel 8 der EU-Taxonomie fordert.[3] Zum anderen wird in der CSRD auf das 'Greenhouse Gas Protocol (GHG)' und dessen Konzept der Scopes Bezug genommen. Diesbezüglich wird in Artikel 47 der CSRD gefordert, dass in der Nachhaltigkeitsberichterstattung Informationen, die ein Unternehmen in Bezug auf Scope 3 Emissionen betreffen, berücksichtigt werden müssen. Auch in diesem Artikel wird deutlich, dass die CSRD zwar die Offenlegungsanforderungen beschreibt, jedoch keine Anforderungen bezüglich der offenzulegenden Informationen gemacht werden. Bezugnehmend auf Artikel 29b der CSRD muss die Europäische Kommission daher weitere Standards zur Nachhaltigkeitsberichterstattung festlegen.[4] Am 22. November 2022 wurde deshalb der erste Draft der ‚European Sustainability Reporting Standards‘ (ESRS) von der EFRAG, als technischer Berater der Kommission, veröffentlicht.[5] Die ESRS sollen insbesondere die internationalen Regularien berücksichtigen und widerspiegeln. Die Zusammenhänge der ESRS mit der EU-Taxonomie, sowie der SFDR und weiteren Regularien werden in der ‚Explanatory Note‘[6] beschrieben. Gemäß der CSRD muss auch die ESRS zum 1. Januar 2024 umgesetzt werden. Erste Berichte gemäß CSRD sollen ab 2025 veröffentlicht werden.[7]

Die ESRS ist Sektor-agnostisch und besteht aus 12 sogenannten ‚Exposure Drafts (ED)‘, welche sich wiederum in zwei bereichsübergreifende EDs (ESRS1 + ESRS2), sowie zehn themenspezifische EDs aufteilen. Insgesamt beinhalten die ESRS 82 Offenlegungsanforderungen (‚Disclosure Requirements (DR)‘), aufgeteilt auf die zwölf verschiedenen EDs.

Abbildung 1: Überblick DRs per ED [8]

Alle Unternehmen, die unter den Anwendungsbereich der ESRS fallen, müssen die Anforderungen der beiden Sektor-agnostischen EDs ESRS 1 und ESRS 2 einhalten und umsetzen.[9] Um zu analysieren, welche Anforderungen der themenspezifischen EDs aus den ESRS E1-5, S1-4 und G1 umzusetzen sind, sind Unternehmen aufgefordert eine sogenannte ‚Wesentlichkeitsanalyse‘ (‚Materiality Assessment‘) durchzuführen. Die Wesentlichkeitsanalyse ist für alle themenspezifische ESRS durchzuführen. Sobald ein Sachverhalt gemäß der ESRS 1, Sektion 3.4 und 3.5 als wesentlich definiert wurde, muss dieser gemäß den Offenlegungsanforderungen des jeweiligen Standards offengelegt werden. Das Ergebnis dieser Analyse bestimmt, welche Offenlegungsanforderungen in einem Bericht darzustellen sind.

So wie von der CSRD gefordert, folgen die ESRS dabei dem Prinzip der ‚doppelten Wesentlichkeit‘ (‚Double Materiality‘). Das bedeutet, dass Unternehmen, unabhängig der Industrie, Sustainability Reporting aus zwei Perspektiven durchführen müssen:

- Impact materiality: Wie beeinflusst das Unternehmen Menschen und die Umwelt? Tatsächliche oder potenzielle, positive und negative Einflüsse des Unternehmens auf Menschen und Umwelt müssen berücksichtigt werden. Dazu zählen Einflüsse, die direkt durch Aktivitäten, Produkte und Services des Unternehmens verursacht werden, sowie Einflüsse, die sich aus Geschäftsbeziehungen der Wertschöpfungskette (upstream & downstream) ergeben.[10]

- Financial Materiality: Wie beeinflussen die Umwelt und die Menschen das Unternehmen? Der Einfluss von Umwelt- und Sozialfaktoren auf den Cash-Flow, Cost of Capital und Zugang zu Finanzmitteln des Unternehmens muss berücksichtigt werden. Dazu zählen Informationen zu Risiken und Chancen, die im Zusammenhang zu Geschäftsbeziehungen stehen.[11]

Zwar sollen zukünftig alle Offenlegungsanforderungen gemäß der jeweiligen Wesentlichkeitsanalyse in den Jahresbericht integriert werden, dennoch bieten die ESRS eine Übergangsregelung zur Umsetzung der Anforderungen an. Im Anhang D der ESRS 1 werden dafür die Anforderungen aufgelistet (DRs), die zunächst entweder weggelassen werden dürfen, oder zu einem späteren Zeitpunkt umgesetzt werden müssen.[12]

Im vorangegangenen Abschnitt wurden nun die aktuellen Anforderungen der CSRD und ESRS skizziert, Dabei wurde bislang keine Unterscheidung für verschiedene Industrien vorgenommen. Doch was bedeutet dies nun für Finanzinstitute, die sich in ihren Geschäftsmodellen deutlich von anderen Industrien unterscheiden?

Wie oben erwähnt bezieht sich die CSRD, und damit die ESRS, auf das Konzept des Greenhouse Gas Protocol (GHG), wobei Emissionen auch aufgeteilt in die Scope 1, 2 und 3 offengelegt werden müssen. Insbesondere die sogenannten Scope 3 Emissionen sind von zentraler Bedeutung für Banken und Versicherer, da der größte Teil der verursachten Emissionen nicht aus eigenen Quellen entsteht, sondern aus finanzierten oder versicherten Mitteln. Dies entspricht der Definition der Scope 3 Emissionen, welche alle indirekt verursachten Emissionen, von Quellen, die nicht im Besitz des Unternehmens sind und auch nicht durch das Unternehmen kontrolliert werden, beinhalten. Scope 3 Emissionen entsprechen demnach Emissionen, die in der Wertschöpfungskette des Unternehmens entstehen.[13] Es wird geschätzt, dass die Scope 3 Emissionen für Banken und Versicherer 700 Mal größer sind, als direkte Emissionen aus Scope 1 und Scope 2.[14]

Inwiefern die Emissionen, die in der Wertschöpfungskette entstehen, in die Wesentlichkeitsanalyse und folglich in die Berechnung und Offenlegung einzubeziehen sind, wird in der ‚DRAFT Implementation Guidance for Value Chain‘ (VCIG) der EFRAG erläutert. Für Banken und Versicherer bedeutet dies, dass die Emissionen aus getätigten Investments, sowie Emissionen aus vergebenen Krediten oder Versicherungen berechnet und offengelegt werden müssten. Um dies umzusetzen, werden jedoch Informationen der Darlehens- und Versicherungsnehmer benötigt, die teilweise nicht öffentlich zugänglich sind.

Für die Finanzindustrie stellt sich hier die Frage, wie Informationen der Geschäftspartner und Kunden in die Berechnung und Offenlegung der Nachhaltigkeitskennzahlen einzubeziehen sind.

Im VCIG gibt die EFRAG keine klare Antwort auf das ‚WIE‘. Es wird darauf hingewiesen, dass ‚Financial Assets‘, darunter Darlehen und Investments als ‚Business Relationship‘ interpretiert werden und somit unter den Anwendungsbereich der Wertschöpfungskette fallen.[15] Vergibt das Unternehmen beispielweise Darlehen an ein anderes Unternehmen, welches schlussendlich zur Umsetzung eines Projektes genutzt wird, welches wiederum zu Wasserverschmutzung führt, ist dieser Einfluss auch dem Darlehensgeber zuzuschreiben.[16] Obwohl festgelegt ist, dass die indirekten Scope 3 Emissionen von Finanzinstitutionen auch berechnet und offengelegt werden müssen, wurden bislang keine Standards zur Umsetzung dieser Anforderungen für Finanzinstitute von der EFRAG oder anderen europäischen Institutionen veröffentlicht.[17]

Aus diesem Grund beziehen sich die Draft ESRS bislang auf andere Initiativen. So sind Finanzinstitute gemäß ESRS dazu aufgefordert die Anforderungen des ‚Greenhouse Gas Accounting and Reporting Standard for Financial Industry‘ (von PCAF) zur Offenlegung der Scope 3 Emissionen zu verwenden.[18] Die ‚Partnership for Carbon Accounting Financials‘ (PCAF), die diesen Standard entwickelt hat, ist eine globale Partnerschaft verschiedener Finanzinstitutionen, die gemeinsam Ansätze zur Bewertung und Offenlegung von Treibhausgas-Emissionen (THG) im Zusammenhang mit Darlehen und Investments erarbeitet. [19] Grundsätzlich ist der Beitritt zur Partnerschaft freiwillig, eine Anwendung der PCAF-Standards ist mit Beitritt jedoch verpflichtend.[20]

Auf Basis des ‚GHG Corporate Accounting and Reporting Standard‘, sowie dem ‚Corporate Value Chain (Scope 3) Accounting and Reporting Standard‘ stellt der PCAF-Standard standardisierte Methoden zur Messung von ‚finanzierten‘ und ‚versicherten Emissionen‘ bereit. Dadurch sollen Finanzinstitutionen weiterhin in der Lage sein, neue Strategien und innovative Finanzprodukte zu entwickeln. Die PCAF-Standards bestehen aus den drei nachfolgenden Teilen:

Teil A 'Financed Emissions' umfasst die Berechnungsmethoden, um Emissionen im Zusammenhang mit verschiedenen Anlageklassen zu messen und offenzulegen.

Teil B 'Facilitated Emissions' stellt Berechnungsmethoden bereit, zur Ermittlung der Emissionen im Zusammenhang mit Kapitalmarkttransaktionen.

Teil C 'Insurance Associated Emissions' umfasst Berechnungsmethoden zur Ermittlung der Emissionen im Zusammenhang mit Versicherungen und Rückversicherungen.[21]

Für die Berechnung der Scope 3 Emissionen beziehen sich die ESRS jedoch nur auf ‚Financial Institutions‘. Eine Definition des Begriffes ‚Financial Institution‘, inklusive einer klaren Unterscheidung zwischen Banken und Versicherungen, ist jedoch nicht gegeben. Zusätzlich fordern die ESRS ein Screening der Scope 3 Emissionen basierend auf den 15 Scope 3 Kategorien des ‚GHG Protocol Corporate Standard‘ und dem ‚GHG Protocol Corporate Value Chain (Scope 3) Accounting and Reporting Standard‘.[22] Diese 15 Scope 3 Kategorien umfassen jedoch kein Versicherungsgeschäft. Daher ist davon auszugehen, dass die ESRS lediglich auf Teil A des PCAF-Standards verweisen (‚Financed Emissions‘) und Emissionen, die im Zusammenhang mit Versicherungen stehen (‚Insurance Associated Emissions‘ =IAE) nicht berücksichtigt werden. Daher gilt es zu klären, wie die IAE zu berechnen und offenzulegen sind. Verbände, darunter auch der Gesamtverband der Deutschen Versicherungswirtschaft, fordern Sektor-spezifische ESRS für Versicherungen, sowie mehr Vorlaufzeit für die Implementierung.[23] Aus gegebenem Grund liegt der Fokus des folgenden Abschnittes lediglich auf den ‚Financed Emissions‘.

Die Anwendung der PCAF-Standards dient in erster Linie zur Messung und Offenlegung der THG-Emissionen (THG), die durch Investitionen und Kredite verursacht werden. Die Messung dieser Emissionen bildet die Basis, um Risiken und Chancen im Zusammenhang mit der Entstehung von Treibhausgasen zu identifizieren und somit eine Decarbonisierung ermöglichen. Zudem dienen die Ergebnisse dieser Berechnungen im Folgenden als Grundlage zur Entwicklung von Strategien und Produkten, die eine Erreichung der Klimaziele ermöglichen sollen.

Abbildung 2: PCAF als Start zur Erreichung der Klimaziele[24]

Der PCAF-Standard für ‚Financed Emissions‘ (Teil A) umfasst Berechnungsmethoden für sieben verschiedene Anlagekategorien, wobei für jede Kategorie separate Anforderungen beschrieben werden:

- Börsennotierte Aktien und Unternehmensanleihen

- Unternehmenskredite und nicht-börsennotiertes Eigenkapital

- Projektfinanzierungen

- Gewerbeimmobilien

- Hypotheken

- Darlehen für Kraftfahrzeuge

- Staatsschulden

Auch zur Bestimmung, welche Anlagekategorie für jedes Finanzprodukt anzuwenden ist, wird eine Methode von PCAF bereitgestellt. Die Bestimmung erfolgt in drei Schritten und folgt dabei dem ‚Follow-the-money-Prinzip‘:

- Definition von Typ und Quelle der Finanzierung

- Corporate Finance: Finanzierung von Unternehmen

- Project Finance: Finanzierung von Projekten

- Consumer Finance: Finanzierung für Privatkunden

- Bestimmung der ‚Use of Proceeds‘, sowie der Industrie oder Finanzierungsaktivität

- Bestimmung, wofür die finanziellen Mittel verwendet werden

- Zuordnung der Anlagekategorien, wie oben beschrieben.[25]

Abbildung 3: Ableitung der anzuwendenden Anlageklasse und Berechnungsmethode [26]

Sobald die Anlagekategorie bestimmt wurde, kann die Berechnung der Emissionen erfolgen. Der PCAF-Standard folgt dabei dem ‚Attribution Principle‘. Gemäß dem ‚GHG Protocol Value Chain Accounting and Reporting Standard‘, sollen THG-Emissionen aus Darlehen und Investitionen auf das Finanzinstitut, basierend auf dem Anteil der Darlehen und Investments in den Darlehensnehmer oder Kapitalnehmer allokiert werden. Sprich, das Finanzinstitut ist verantwortlich für einen Anteil der Emissionen des Kapital-/Darlehensnehmers.

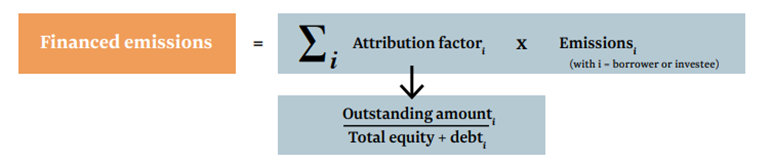

Die Berechnung der ‚Financed Emissions‘ erfolgt für alle Anlagekategorien gleichermaßen, basierend auf den jährlichen Emissionen des Kapital- oder Darlehensnehmers. Dazu wird zunächst ein sogenannter ‚Attribution Factor‘ berechnet. Dieser ergibt sich aus dem Anteil des Restbetrages eines Darlehens oder Investments (Zähler) am gesamten Firmenwert (EK+FK) des Unternehmens oder Projektes, welchem das Finanzinstitut Kapital zur Verfügung gestellt hat (Nenner). Dieser ‚Attribution Factor‘ ist folglich mit den Gesamtemissionen des Kapital-/Darlehensnehmers zu multiplizieren. Eine Unterscheidung des anzuwendenden Wertes im Nenner ergibt sich aus den anzuwendenden Methoden der Anlagekategorien. [27]

Abbildung 4: Berechnungslogik PCAF Financed Emissions

Die Berechnung der ‚Financed Emissions‘ erfordert, wie beschrieben, Informationen über die Emissionen des Kapitalnehmers. Diese Informationen werden entweder vom Kapitalnehmer zur Verfügung gestellt, oder können oftmals bereits aus einem Nachhaltigkeitsbricht des Kapitalnehmers entnommen werden. Die Qualität dieser Daten kann sich jedoch von Unternehmen zu Unternehmen hinsichtlich z.B. Aktualität und Korrektheit unterscheiden. Aus diesem Grund, stellt PCAF auch ein Scoringmodell zur Verfügung, um die Qualität der zugrunde gelegten Daten zu evaluieren.

Abbildung 5: PCAF - Data Quality Scoring

Das Scoringmodell umfasst fünf Stufen, wobei Daten die mit ‚Score 1‘ klassifiziert wurden, potenziell die beste Datenqualität aufweisen. ‚Score 5‘ stellt dementsprechend die potenziell schlechteste Datenqualität dar. Das Datenqualitäts-Scoring unterscheidet sich für jede Anlageklasse. Grundsätzlich wird geraten, die bestmöglichen Daten zu verwenden, dennoch gibt PCAF vor, welche Art von Informationen in den einzelnen Scores für jede Anlageklasse zu verwenden sind.[28] Diese sind im Anhang des ‚Financed Emissions‘ Standards für jede Anlageklasse aufgelistet und erläutert. Das folgende Bild zeigt die Optionen am Beispiel der Projektfinanzierungen. Hier sind die Unterschiede in den anzuwendenden Informationen, sowie deren Genauigkeit in den einzelnen Scores, deutlich zu erkennen.

Abbildung 6: Data Quality Score für Projektfinanzierung[29]

Zusammenfassend lässt sich sagen, dass PCAF einen guten Ansatz zur Berechnung von finanzierten und versicherten Emissionen darstellt. Dennoch ermöglicht der Standard keine vollständige und genaue Darstellung der Scope 3 Emissionen von Finanzinstituten. Zum einen scheint es bislang keine klare Handlungsempfehlung für Versicherungsunternehmen zu geben, wodurch es den Unternehmen selbst obliegt, welche Berechnungsmethode für die Scope 3 Emissionen verwendet werden soll. Folglich würde die Vergleichbarkeit zwischen Versicherern in Bezug auf ihre Scope 3 Emissionen erschwert werden. Zum anderen erlaubt PCAF, wie beschrieben, auch die Nutzung unterschiedlicher Datenqualitäten. PCAF liefert zwar auch ein Scoring Modell zur Standardisierung der Datenqualitäten, dennoch bedeutet dies, dass Finanzinstitutionen auch unvollständige oder sogar nicht verifizierte Informationen über die Kunden nutzen dürfen, um die Emissionen aus Finanzierungs- und Investitionsaktivitäten zu berechnen. Zwar muss zusätzlich zur Kennzahl auch der Datenqualitätsscore offengelegt werden, dennoch führt eine heterogene Datenqualität zu einer erschwerten Vergleichbarkeit intern zwischen Teilen des Portfolios, sowie extern zwischen Unternehmen und Projekten.

Fakt ist, dass Finanzinstitute die Anforderungen der CSRD und damit die der ESRS teilweise ab Januar 2024 umsetzen müssen. Auch wenn für Versicherungen noch keine klaren Anforderungen für die Berechnung und Offenlegung der Scope 3 Emissionen veröffentlicht wurde, werden Finanzinstitutionen bereits aufgefordert den PCAF-Standard zur Berechnung der Scope 3 Emissionen aus Finanzierungs- und Investitionsaktivitäten zu nutzen. Diese stellen jedoch eine der größten Herausforderungen für Finanzinstitutionen dar. Insbesondere sind die Verfügbarkeit und Validierung der Nachhaltigkeitsinformationen der Kunden eine Herausforderung. Zudem müssen die Finanzinstitute technische Lösungen finden, um die gesammelten Informationen der Geschäftspartner und Kunden konsolidiert zu speichern und basierend darauf die durch die Regulatorik geforderten Kennzahlen zu berechnen und offenzulegen.

SAP kann mit seinem Nachhaltigkeitsportfolio Finanzinstituten helfen, diese Herausforderungen zu meistern. In einem folgenden Blogpost wird das aktuelle SAP-Portfolio für Nachhaltigkeit in der Finanzindustrie dargestellt und erläutert. Insbesondere die technische Umsetzung der regulatorischen Anforderungen der CSRD und ESRS werden dabei genauer betrachtet.

Quellen:

[1] EU Taxonomie Regulation (EU) 2020/852

[2] CSR - Corporate Sustainability Reporting Directive (CSRD)

[3] CSRD - RICHTLINIE (EU) 2022/2464 - (46)

[4] CSRD - RICHTLINIE (EU) 2022/2464 – Artikel 29(b)

[5] EFRAG, November 2022 - ESRS Cover Letter

[6] EFRAG, November 2022 – ESRS Explanatory Note

[7] EFRAG – First Set of Draft ESRS

[8] Vgl. ESRS, Appendix I Disclosure Requirement Index – Table 2 ‘Overview of DRAFT ESRS’

[9] ESRS 1 – November 2022, Chapter 3.2

[10] ESRS 1, November 2022, Chapter 3.4

[11] ESRS 1, November 2022, Chapter 3.5

[12] ESRS 1, November 2022, Chapter 10.4 & ESRS 1 – November 2022, Appendix D

[13] Corporate Value Chain (Scope 3) Accounting and Reporting Standard, Chapter 5

[14] S&P Global – Podcast ‘How financial institutions are tackling Scope 3 financed emissions’

[15] EFRAG – Implementation Guidance for Value Chain (VCIG), 23. August 2023, Abs. 56

[16] ESRS 1 – November 2022, AR 7(b)

[17] EFRAG – Implementation Guidance for Value Chain (VCIG), 23. August 2023, Abs. 58

[18] ESRS E1, November 2022, Appendix B, AR 44 (b)

[19] PCAF – About PCAF

[20] PCAF – How to Join PCAF

[21] PCAF - The Global GHG Accounting and Reporting Standard for the Financial Industry

[22] ESRS E1, November 2022, Appendix B, AR 44 (c)

[23] GDV – Comment on the first set of draft European Sustainability Reporting Standards

[24] PCAF – ‘Financed Emissions’ Standard

[25] PCAF - ‘Financed Emissions’ Standard – Chapter 5

[26] PCAF - ‘Financed Emissions’ Standard – Chapter 5, Figure 5-1.

[27] PCAF - ‘Financed Emissions’ Standard – Chapter 4 & Chapter 5

[28] PCAF - ‘Financed Emissions’ Standard – Chapter 4.2

[29] PCAF - ‘Financed Emissions’ Standard, Annex 10.1, Table 10.1-3

- SAP Managed Tags:

- Banking,

- Insurance,

- Sustainability

You must be a registered user to add a comment. If you've already registered, sign in. Otherwise, register and sign in.

Labels in this area

-

Banking

1 -

BTP for Sustainability

2 -

Circular Design

1 -

Circular Economy

1 -

Compliance

1 -

CSRD

1 -

EPR

1 -

ESG

1 -

ESRS

1 -

Financial Services

1 -

Insurance

1 -

Packaging

1 -

PCAF

1 -

Picking Strategy

1 -

Plastic Taxes

1 -

Recyclability

1 -

SAP Analytics Cloud

1 -

SAP Cloud for Sustainable Enterprises

1 -

SAP Community

1 -

SAP Datasphere

1 -

SAP Profitability and Performance Management

1 -

SAP Responsible Design and Production

1 -

SAP SCT

1 -

SAP Sustainability Control Tower

2 -

SAP Sustainability Footprint Management

1 -

SCT

1 -

Sustainability

1 -

Sustainability Control Tower

1 -

Sustainable Finance

1